国家发改委、国家能源局7月5日正式发布《关于做好新能源配套送出工程投资建设有关事项的通知》(发改办运行〔2021〕445号,下称《通知》),要求各地和有关企业要高度重视新能源配套工程建设,采取切实行动,尽快解决并网消纳矛盾,满足快速增长的并网消纳需求,同时允许新能源配套送出工程由发电企业建设。

这是一个突破性政策

《通知》要求,要统筹资源开发条件和电源送出通道,科学合理选取新能源布点,做好新能源与配套送出工程的统一规划;考虑规划整体性和运行需要,优先电网企业承建新能源配套送出工程,满足新能源并网需求,确保送出工程与电源建设的进度相匹配;结合不同工程特点和建设周期,衔接好网源建设进度,保障风电、光伏发电等电源项目和配套送出工程同步规划、同步核准、同步建设、同步投运,做到电源与电网协同发展。

《通知》特别提出,对电网企业建设有困难或规划建设时序不匹配的新能源配套送出工程,允许发电企业投资建设,缓解新能源快速发展并网消纳压力。发电企业建设配套送出工程应充分进行论证,并完全自愿,可以多家企业联合建设,也可以一家企业建设,多家企业共享。

为了解决发电企业投资电网送出工程后顾之忧,《通知》提出要做好配套工程回购工作。发电企业建设的新能源配套工程,经电网企业与发电企业双方协商同意,可在适当时机由电网企业依法依规进行回购。

这对新能源行业是一个实质性利好政策

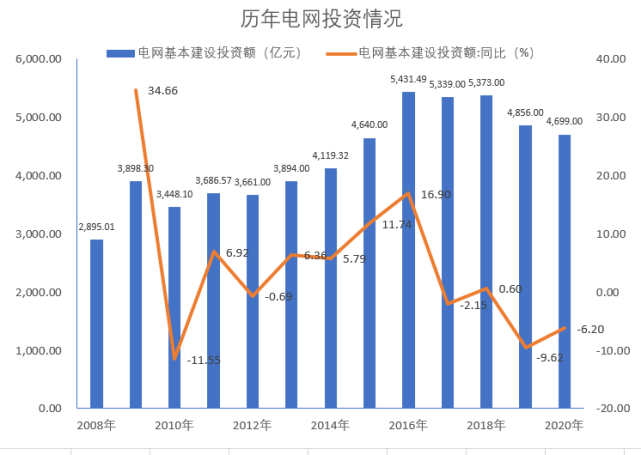

去年,我国新增1.2亿千瓦新能源装机量,引发了行业广泛关注。但是去年电网基本建设投资完成额为4699亿元,不仅没有增长,反而同比下降6.2%。

事实上,自2018年开始,我国电网投资已经连降两年。如果把2017和2018两年电网投资额度近似于持平看,那么电网投资自2016年到底顶峰后,其实一直处于下降状态。

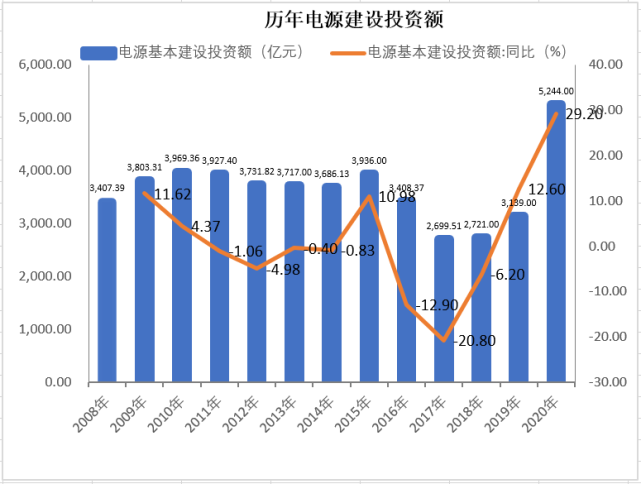

与之形成鲜明对比的是,一方面电源投资从2019年开始彻底扭转了连续8年的下降态势,另一方面全社会用电量也在持续持续增长。

从电源角度看,2019年和2020年,我国电源投资分别是3139亿元和5244亿元,同比分别大幅增长12.6%和29.2%。

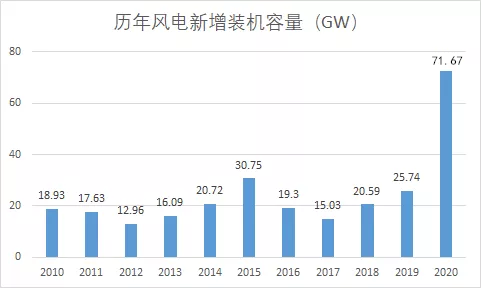

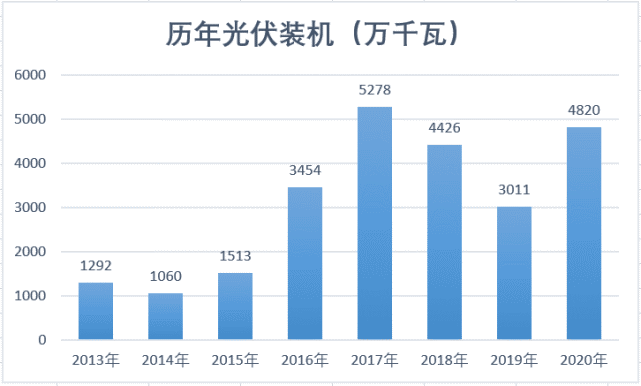

尤其是新能源投资增长态势更加明显。2020年,我国新增风电装机7167万千瓦、太阳能发电4820万千瓦,风光新增装机之和约为1.2亿千瓦。

从全社会用电量角度看,过去十年则持续保持增长。即便是疫情肆虐的2020年,全社会用电量依然实现3.1%的增速,达到创纪录的7.51万千瓦时。

按照研究机构的普遍预测,在2030年前碳达峰和2060年前碳中和愿景下,2030年前我国全社会用电量年均增速将超过4%,新能源年均装机将超过1亿千瓦。

在这一趋势指引下,当前的电网投资态势,显然无法支撑碳达峰和碳中和目标,更无法支撑未来新能源持续爆发的装机量。

电网部门曾经向有关部门进行过反馈,过去几年电源与电网工程发展并不匹配:一种是电源已建好,但是配套的送出工程项目审批异常缓慢,严重影响了电源消纳;另一种是电网工程建好,但是送出的电源没有同步推进,导致电网利用效率不高。

以特高压为例,2018年9月3日,国家能源局曾印发了《关于加快推进一批输变电重点工程规划建设工作的通知》,提出将于2018年四季度到2019年年底前核准12条特高压线路。

这些项目原本都应该于2019年底前全部核准,但是时至今日仍然没有审批完,特高压核准速度明显低于预期。

按照这个趋势发展,如果没有电网投资的持续增长作为支撑,新能源发展将如浮泛无根,弃风弃光现象很可能会重演。这也是此次政策出台的大背景。《通知》指出,在碳达峰、碳中和目标背景下,风电、光伏发电装机将快速增长,并网消纳成为越来越重要的条件。

在新的政策要求下,除了特高压项目外,配电网也有望迎来大发展。新能源及多能互补情况下,风电与光伏等新能源出力具有多时空的强不确定性和不可控性,需要大量区域内输电网和智能增量配电网、智能微网的相关投资更新和建设。